Votre panier est vide

Panier

Si vous gagnez entre 50 000 et 150 000 $ par an mais que vous vous sentez toujours fauché...

Vous n'êtes pas seul.

Et plus important encore : ce n'est pas de votre faute.

Après 12 ans en tant que thérapeute financière travaillant exclusivement avec des familles de la classe moyenne, j'ai identifié six pièges financiers invisibles qui maintiennent de bonnes personnes dans le cycle du "chèque de paie au chèque de paie".

Il ne s'agit pas des discours habituels du type "arrêtez d'acheter des lattes" que vous avez entendus mille fois.

Ce sont des problèmes systémiques intégrés à la façon dont on nous apprend à gérer l'argent en Amérique — et ils vous coûtent des années de liberté financière.

Le pire ? Vous ne réalisez probablement même pas que vous êtes pris au piège.

Je m'appelle Sarah Chen. Je suis planificatrice financière certifiée et thérapeute financière à Seattle depuis 12 ans.

L'année dernière, j'ai analysé les habitudes financières de 847 clients de la classe moyenne qui venaient me voir, se sentant comme des échecs malgré avoir "tout fait correctement".

De bons emplois. Des personnes responsables. Beaucoup avaient des diplômes universitaires et des carrières professionnelles.

Pourtant, 83 % avaient moins de 1 000 $ d'économies. 67 % avaient des dettes de carte de crédit. Et 91 % m'ont dit qu'ils avaient honte de leurs finances.

En creusant davantage, j'ai découvert que presque tous étaient pris dans les six mêmes pièges.

Une fois que je leur ai montré comment échapper à ces pièges, tout a changé.

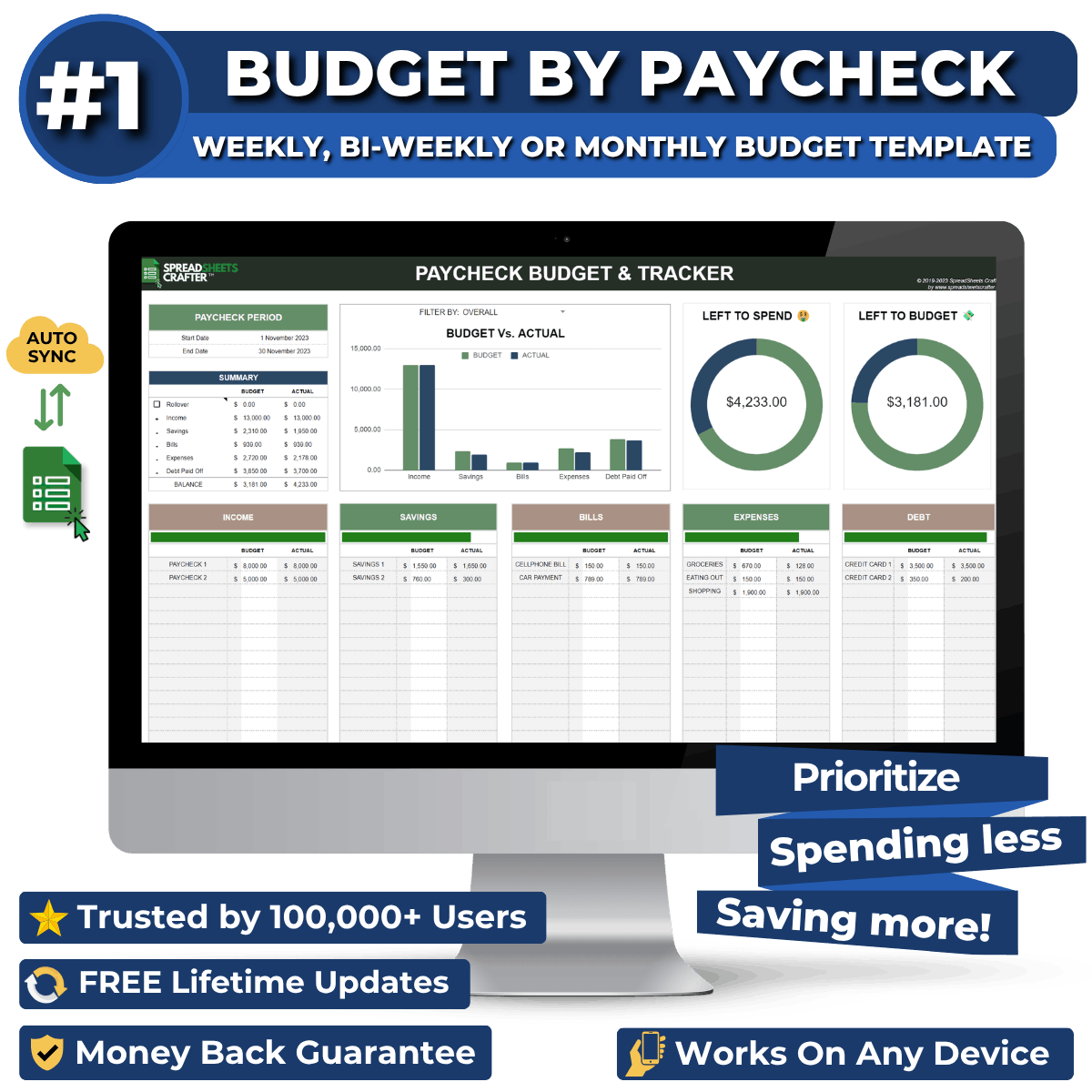

Voici ce qu'on ne vous dit pas sur les budgets mensuels : ils ne correspondent pas à la façon dont vous vivez réellement.

Vous êtes payé toutes les deux semaines (ou chaque semaine, ou deux fois par mois). Mais votre budget prétend que vous êtes payé le 1er de chaque mois.

Votre loyer est dû le 1er. Votre paiement de voiture le 7. Votre assurance le 15. Votre carte de crédit le 23.

Mais vos chèques de paie arrivent le 6 et le 20.

Vous voyez le problème ?

Ce décalage crée ce que j'appelle de l'« argent fantôme » — vous pensez avoir de l'argent pour les courses, mais cet argent est en fait déjà alloué à des factures qui n'ont pas encore été payées.

Ensuite, vous dépensez trop. Ensuite, vous vous sentez coupable. Ensuite, vous abandonnez complètement le budget.

Le résultat : 78 % de mes clients qui utilisaient des budgets mensuels les ont abandonnés en moins de 90 jours.

Vous êtes au 18e jour du mois. Vous avez déjà dépassé votre budget. Vous vous dites : « Je recommencerai le 1er. »

Mais voici ce qui se passe : le 1er arrive, vous êtes motivé pendant trois jours, quelque chose d'inattendu se produit le 4, et le 8 vous pensez déjà à recommencer « le mois prochain. »

J'ai vu des clients passer des ANNÉES dans ce cycle.

Le problème n'est pas votre discipline. Le problème est que les cycles mensuels sont trop longs pour un changement de comportement. Vous avez besoin de « nouveaux départs » plus fréquents pour construire des habitudes durables.

Le résultat : Mes clients ont fait en moyenne 4,3 « je recommencerai le mois prochain » réinitialisations par an avant de se sentir complètement démoralisés.

Vous ne dépensez pas 200 $ par mois en abonnements parce que vous êtes irresponsable.

Vous les dépensez parce que chaque entreprise en Amérique est passée à des modèles d'abonnement conçus pour être invisibles.

Netflix. Spotify. Amazon Prime. Stockage iCloud. Abonnement à la salle de sport. Kits repas. Services de streaming que vous avez oubliés. Applications renouvelées automatiquement. Ce logiciel que vous avez utilisé une fois.

Le ménage moyen de la classe moyenne dépense maintenant 273 $/mois en abonnements. Cela représente 3 276 $ par an.

Mais voici le vrai piège : ils sont prélevés sur différentes cartes de crédit à différentes dates, de sorte que vous ne voyez jamais l'impact total.

Ce n'est pas un seul gros achat douloureux. C'est une mort par mille petites coupures.

Le résultat : Lorsque j'audite les abonnements avec mes clients, nous trouvons en moyenne 847 $ en abonnements annuels qu'ils avaient soit oubliés, soit qu'ils « avaient l'intention d'annuler. »

Assurance auto tous les 6 mois. Amazon Prime annuellement. Cadeaux de Noël en décembre. Dépenses de rentrée en août. Fêtes d'anniversaire. Immatriculation de voiture. Factures de vétérinaire.

Ce ne sont pas des urgences. Ce sont des dépenses irrégulières prévisibles.

Mais les budgets mensuels traditionnels les traitent comme des surprises. Alors, quand elles surviennent, vous pensez « c'est une urgence » et vous les mettez sur une carte de crédit.

Au fil du temps, ces « surprises » deviennent le principal moteur de l'endettement par carte de crédit.

J'avais une cliente avec 14 000 $ de dettes de carte de crédit. Nous avons retracé les dépenses. Aucun achat n'était frivole. C'était 100 % des dépenses prévisibles qu'elle n'avait pas planifiées dans son budget mensuel.

Le résultat : 73 % des dettes de carte de crédit de la classe moyenne proviennent de dépenses irrégulières qui auraient pu être prédites et planifiées.

Vous gagnez bien votre vie. Mais vous êtes toujours stressé par l'argent.

Pourquoi ? Parce que vous n'avez pas un problème de flux de trésorerie, vous avez un problème de synchronisation des flux de trésorerie.

C'est le piège qui détruit les personnes qui gagnent six chiffres mais vivent toujours de chèque de paie en chèque de paie.

Votre revenu annuel est bon. Mais trois de vos plus grosses factures arrivent lors de la première période de paie, vous êtes donc fauché pendant deux semaines. Ensuite, vous surcompensez pendant la deuxième période et il ne reste plus rien pour les dépenses irrégulières.

Les budgets traditionnels vous montrent les totaux mensuels. Ils ne vous montrent pas quel chèque de paie coule pendant que l'autre flotte.

Le résultat : 64 % de mes clients gagnant plus de 100 000 $ avaient des allocations de chèques de paie déséquilibrées qui créaient une rareté artificielle.

Vous avez téléchargé Mint. Ou YNAB. Ou EveryDollar. Ou trois autres.

Vous avez configuré toutes les catégories. Synchronisé vos comptes. Vous vous êtes senti optimiste pendant 48 heures.

Puis vous avez cessé d'ouvrir l'application parce que chaque notification vous faisait vous sentir comme un échec.

Voici ce que l'industrie de la finance personnelle ne veut pas que vous sachiez : leurs applications sont conçues pour la conformité, pas pour la psychologie.

Elles gamifient la culpabilité. Elles envoient des notifications qui déclenchent la honte. Elles vous montrent des graphiques colorés de vos échecs.

La plupart des applications de budget augmentent l'anxiété financière plutôt que de la réduire.

J'ai eu des clients en larmes dans mon bureau parce qu'ils avaient plus de 400 notifications non lues de Mint. Chacune d'entre elles étant un petit rappel qu'ils sont « mauvais en gestion d'argent ».

Le résultat : 94 % des personnes qui téléchargent des applications de budgétisation les abandonnent dans les 90 jours. Les applications fonctionnent très bien – pour les 6 % qui ont déjà de bonnes habitudes financières.

Lorsque j'ai analysé les données de mes clients, le modèle était dévastateur :

Clients pris dans 4 pièges ou plus :

Mais voici le point important : rien de tout cela n'était de leur faute.

Ce sont des problèmes structurels liés à la façon dont on nous apprend à établir un budget. Il ne s'agit pas de discipline ou d'intelligence.

Il s'agit d'utiliser un système qui fonctionne réellement avec votre vie au lieu de la contrarier.

Après avoir découvert ces six pièges, j'ai passé huit mois à développer un cadre qui les abordait tous.

Pas un budget mensuel. Pas une autre application pleine de catégories. Pas un autre système du type « essayez plus fort ».

Un système de gestion d'argent basé sur les chèques de paie qui élimine simultanément les six pièges.

Voici comment cela fonctionne :

Le cadre basé sur les chèques de paie

J'ai testé ce cadre avec 35 clients qui étaient bloqués dans plusieurs pièges. Des personnes qui avaient tout essayé et se sentaient désespérées.

Les résultats m'ont choquée.

Après 90 jours :

Un client m'a envoyé un message : "Pour la première fois de ma vie, je sais exactement où va mon argent. C'est comme si quelqu'un avait allumé les lumières."

Un autre a dit : "Je gagne 95 000 $ depuis trois ans et je me suis toujours senti fauché. Il s'avère que 70 % de mes factures étaient prélevées sur un seul chèque de paie. Une fois que j'ai rééquilibré, j'ai soudainement eu de la marge de manœuvre."

Voici le problème : j'ai développé ce cadre dans ma pratique thérapeutique, mais je ne pouvais pas le généraliser. Les calculs étaient trop complexes. La personnalisation était trop intensive.

J'avais besoin d'un logiciel capable de gérer la budgétisation basée sur les chèques de paie avec les six solutions aux pièges intégrées.

J'ai cherché pendant des mois. Testé des dizaines d'outils.

Puis j'ai découvert le Budget par chèque de paie.

C'était le seul système qui intégrait tous les éléments du cadre que j'avais développé. Pas similaire. Pas inspiré par. La méthodologie exacte que j'utilise avec des clients privés qui paient des milliers pour une thérapie financière.

Je le recommande désormais à chacun de mes clients.

Si vous voulez échapper à ces six pièges sans un autre système compliqué que vous abandonnerez dans 60 jours... vous devez agir maintenant.

Le Budget par chèque de paie gagne rapidement en notoriété. Une publication majeure sur les finances personnelles prévoit un article le mois prochain qui atteindra plus de 2 millions de lecteurs.

Actuellement, vous pouvez toujours obtenir le Budget par chèque de paie au prix de lancement – mais la disponibilité pourrait être limitée après la publication de l'article.

ÉCHAPPEZ AUX 6 PIÈGES MAINTENANT →Le coût de rester piégé :

Pour moins que le coût d'un mois d'abonnements (en moyenne : 273 $), vous pouvez échapper aux six pièges de manière permanente.

Le choix vous appartient : rester pris au piège par un secteur qui profite de vos difficultés, ou enfin vous libérer.

OBTENEZ LE BUDGET PAR CHÈQUE DE PAIE MAINTENANT →J'aurais aimé que quelqu'un montre ces pièges à mes clients avant qu'ils ne se sentent comme des échecs pendant des années.

Ne perdez pas une année de plus à être piégé dans des systèmes qui n'ont pas été conçus pour vous. Votre liberté financière – et votre tranquillité d'esprit – dépendent du choix que vous faites maintenant.

Ne laissez pas une autre année passer alors que vous êtes pris au piège sans que ce soit de votre faute.