Votre panier est vide

Panier

Si vous avez déjà établi un budget et abandonné après deux semaines, ce n’est pas vous qui êtes en faute, c’est votre système.

La vérité ? L'établissement d'un budget n'échoue pas à cause des chiffres. Il échoue à cause de sa conception.

Après avoir travaillé avec des centaines de familles de la classe moyenne, j'ai découvert six astuces inhabituelles, basées sur la psychologie, qui facilitent réellement le suivi d'un budget – même avec les factures, les enfants et le chaos de la vie réelle.

Je suis Sarah Chen. Je suis planificatrice financière certifiée et thérapeute financière à Seattle depuis 12 ans.

En suivant ce qui distinguait mes clients qui réussissaient de ceux qui luttaient, six habitudes « étranges » ne cessaient d'apparaître. Elles réduisaient le stress, mettaient fin aux découverts et rendaient l'épargne automatique – sans frugalité extrême.

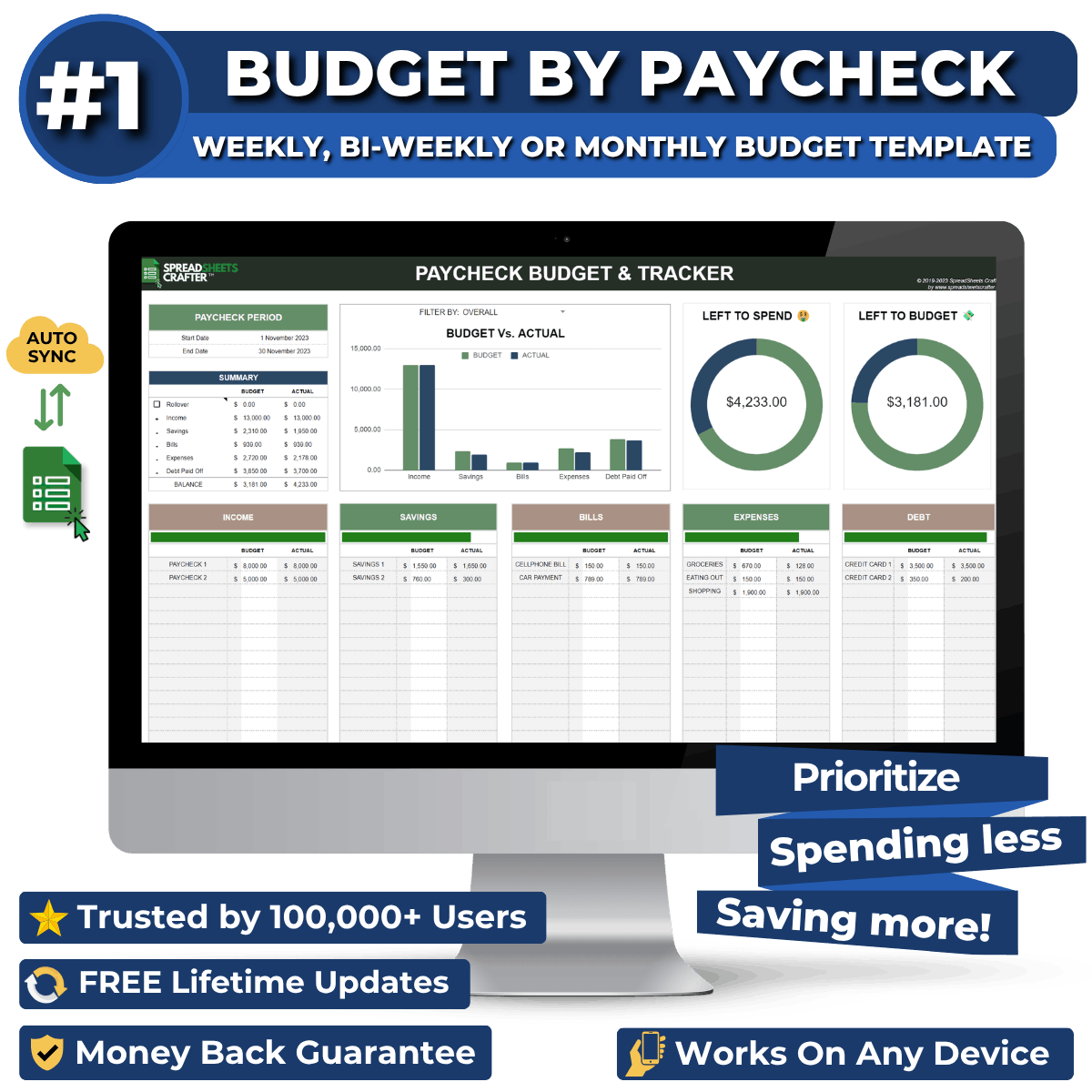

Vous n'êtes pas payé sur un mois calendaire, alors cessez de planifier comme si c'était le cas. Alignez votre plan sur votre calendrier de paie réel et attribuez chaque facture à un salaire spécifique. Cela élimine les découverts et met fin au problème du « trop de mois, pas assez d'argent ».

Gain rapide : Cartographiez vos deux prochains salaires et listez exactement les factures que chacun couvre.

Avant de dépenser, attribuez un objectif à chaque dollar (épicerie, essence, divertissement du week-end). Cette simple affectation mentale améliore considérablement le suivi et réduit les dépenses impulsives, sans sentiment de restriction.

Gain rapide : Pré-étiquetez 50 $ de votre prochain salaire comme « plaisir sans culpabilité ». Vous dépenserez moins et en profiterez davantage.

Vous n'avez pas besoin de cinq comptes bancaires. Utilisez un seul compte, mais divisez-le sur papier (ou dans une feuille) en deux seaux – un par salaire. Cela révèle le problème caché n°1 pour les gros revenus : un salaire est surchargé tandis que l'autre est à l'aise.

Gain rapide : Si un seau est en difficulté, déplacez une facture (voir Astuce n°4).

Appelez votre assureur, votre prêteur ou votre service public et déplacez une date d'échéance dans votre période de salaire plus légère. La plupart des entreprises autorisent une ou deux modifications par an. Un seul appel peut équilibrer tout votre mois.

Gain rapide : Déplacez la facture la plus importante qui tombe dans la semaine de votre salaire le plus serré.

Les gens n'épargnent pas parce qu'ils voient l'argent en premier. Transférez automatiquement 25 $ à 50 $ de chaque salaire vers un compte d'épargne caché que vous ne consultez jamais. Vous l'« oublierez » – jusqu'à ce que vous ayez accumulé votre premier coussin de 1 000 $.

Gain rapide : Automatisez le virement pour le matin où votre salaire arrive.

Au lieu de la culpabilité, intégrez la permission à votre plan. Fixez un petit montant initial de « plaisir » à chaque salaire. Quand il est dépensé, c'est terminé. Cela fait passer votre cerveau de la restriction au contrôle – vous permettant ainsi de vous y tenir.

Gain rapide : Commencez avec 20 à 40 $. C'est suffisant pour se sentir bien, assez petit pour maintenir l'élan.

Elles réparent la psychologie de l'argent, pas seulement les maths : des boucles de rétroaction plus courtes, un calendrier des flux de trésorerie visible, des « plaisirs » planifiés et moins de décisions. C'est pourquoi les gens s'y tiennent enfin.

Ce que nous observons après 60-90 jours :

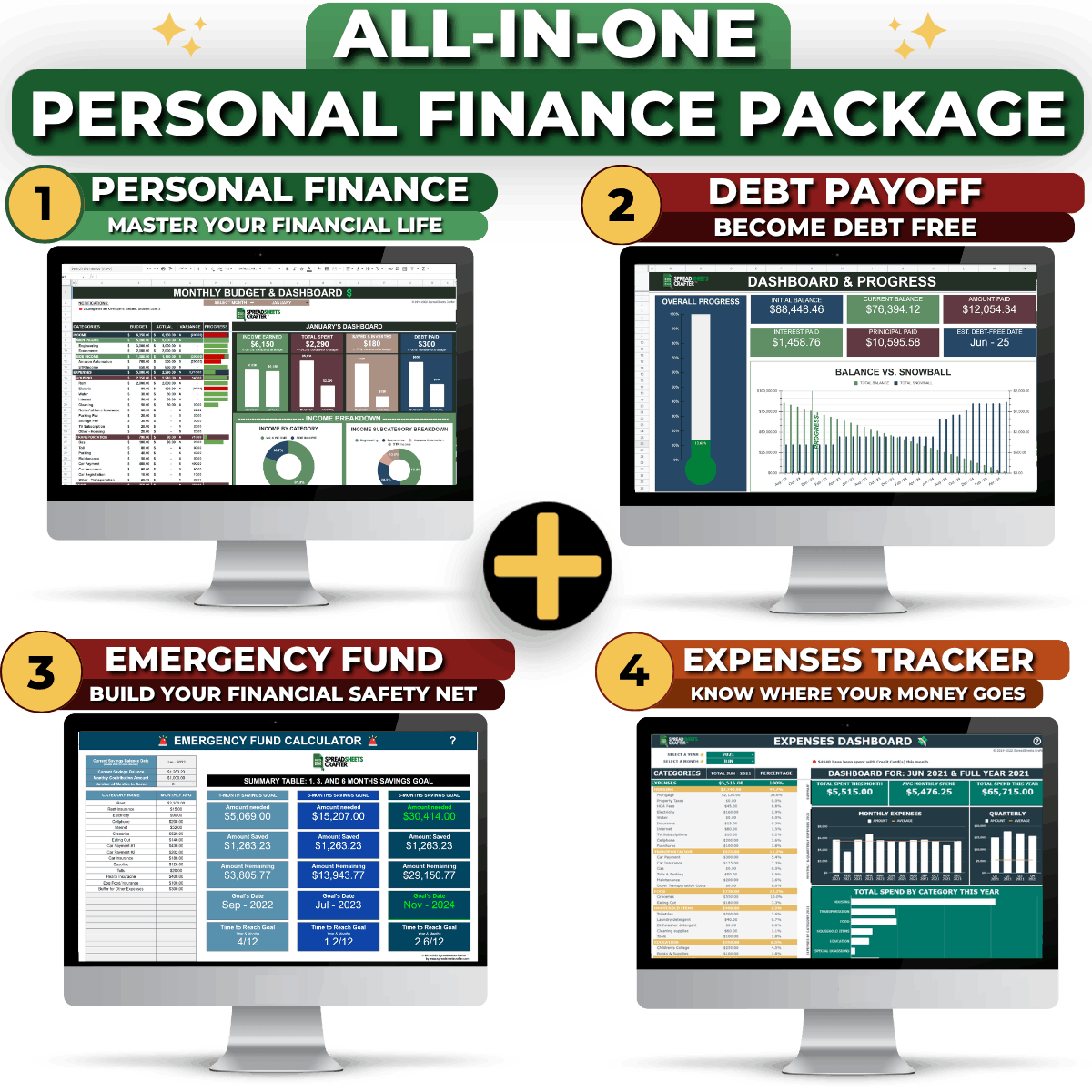

Si vous voulez que ces six astuces soient intégrées pour que vous n'ayez pas à y penser, utilisez le système Budget par Paie. Il planifie par paie, attribue les factures au bon chèque, met en évidence les semaines surchargées et maintient l'accent sur le progrès, pas sur la culpabilité.

Comment le Budget par Paie met en œuvre les 6 astuces

Si vous ignorez ceci :

Pour moins d'un mois de « creeping subscription », vous pouvez automatiser ces six astuces.

Lorsque le budget s'adapte à votre vie réelle, il fonctionne enfin.